跟着 AI 芯片尺寸连续快速增大,一个辣手的时势悖论日渐突显:高端算力芯片趋向大尺寸、廉明方法,而动作载体的封装基板,却弥远沿用传统圆形想象。这既是物理特点带来的固有局限,亦然半导体产业亟待突破的固有范式。

01

圆形→方形的“几何账”

在此之前,要先了解,为什么晶圆是圆的,而芯片却是方的。

单晶直拉法工艺中的旋转提拉决定了硅锭的圆柱型,从而决定晶圆是圆形的。 直拉法的经过是先在坩埚中将高纯硅加热为熔融态,再将晶种(籽晶)置于一根详尽目向的棒的末端,并使末端浸入熔融情状的硅,然后将棒安详朝上提拉并旋转。 通过对提拉速度、旋转速度与温度的精准抵制,就可以在棒的末端得到一根较大的圆柱状单晶硅棒,后续再对硅棒进行打磨、抛光、切割等工序后,就能得到一派可用的圆形的硅片。

而芯片在晶圆上以方形成列,切割时只需沿直线进行,后果高且浪掷少。 若是芯片是圆形的,切割经过会愈加复杂,耗时更长。方形芯片在封装经过中更容易与引线或焊盘对都,尤其是招揽Flip chip型封装时,方形想象更便于机器操作。

率先是材料浪掷阻难。传统12英寸圆形晶圆在切割方形芯片晌,角落会产生无数无法诈骗的浪掷,面积诈骗率时时不及85%。而招揽矩形旅途的面板级封装,面积诈骗率可应答突破95%。这种“去边角化”的想象,使得单次制程可产出的芯片数目大幅加多,据行业估算,从晶圆级封装过渡到面板级封装,单元本钱有望镌汰20%至30%以上。

其次是尺寸刚性戒指。跟着技艺复杂性在亚20nm节点上的加快,半导体制酿本钱仍是快速加多,晶圆尺寸从300毫米过渡到450毫米将是处分这一问题的智力之一,但对应的基板尺寸难以缓和 AI 芯片连续扩大的封装需求。

更要道的是翘曲失控风险。大尺寸圆形基板在高温封装经过中,因应力分辩不均易出现翘曲变形,导致信号传输中断,而方形基板通过规整的结构想象,可将翘曲度抵制在更低的范围内,统统适配先进封装的精度条件。

02

“方”寸之争,两条主流道路

现时扇出型封装存在两大技艺分支,即扇出型晶圆级封装(FOWLP)以及扇出型面板级封装(FOPLP)。其中FOWLP基于圆形的晶圆来进行封装,FOPLP使用方形的面板动作基板。

字据Yole论述,FOWLP技艺面积使用率95%,可以扬弃更多的芯片数,本钱也比FOWLP低廉;面板级封装的本钱与晶圆级封装比拟将会镌汰66%。

方形基板的寰宇远不啻FOPLP。

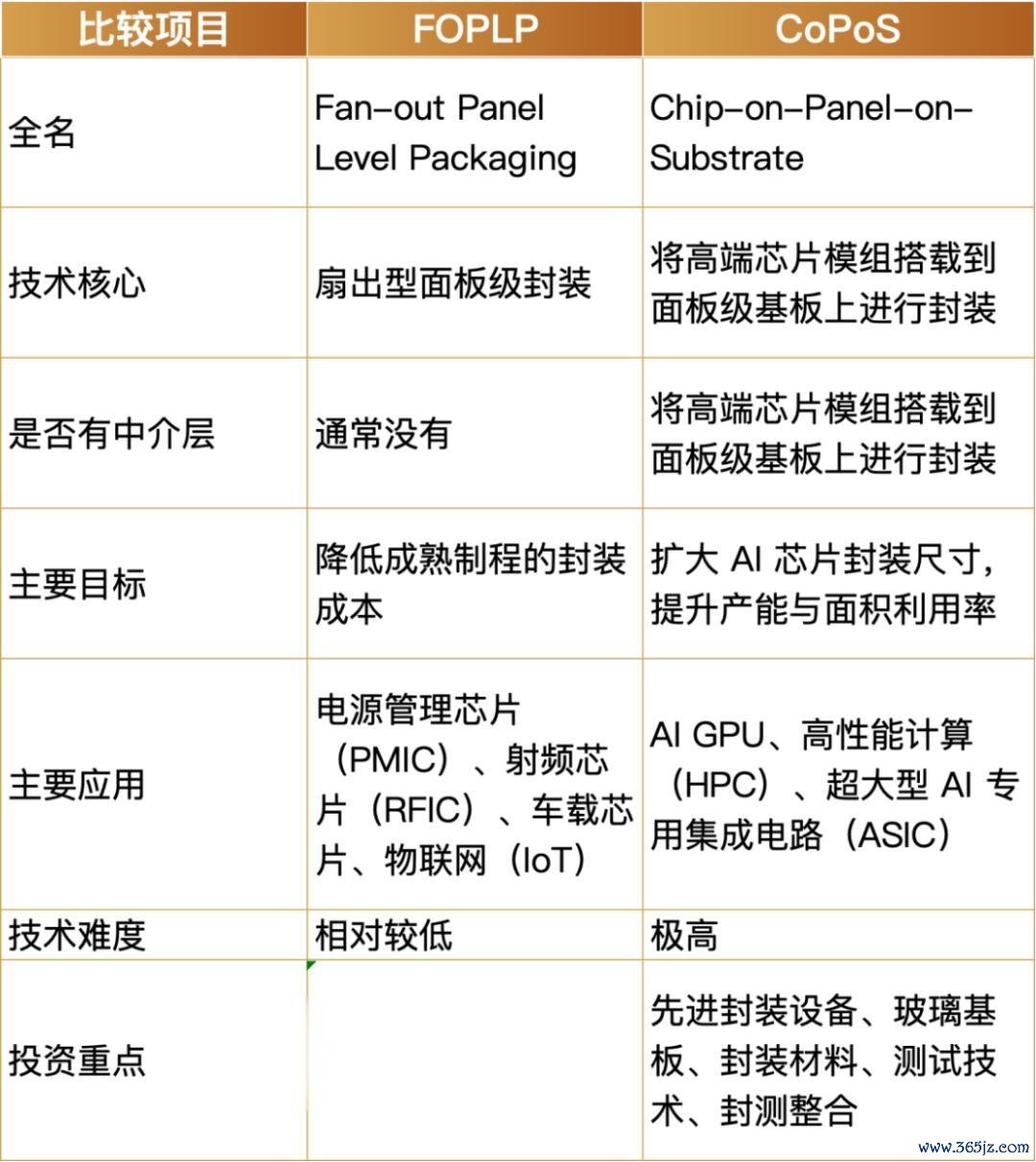

台积电的CoPoS 技艺亦然基于CoWoS 2.5D 封装的“面板化”所演进。其与FOPLP有着推行的不同。FOPLP莫得中介层,主要用于电源管制、传感器等老到制程;而CoPoS 的全称为 Chip-on-Panel-on-Substrate(芯片-面板-基板封装)。CoPoS 的技艺中枢在于,将芯片模组搭载到面板级基板上完成封装,通过更大尺寸的方形面板来普及面积诈骗率,同期因循更大规格的封装尺寸。这少量对于将来超大型 AI GPU、AI ASIC以及 HPC芯片至关报复——下一代 AI 芯片需要整合更多运算晶粒和更多组 HBM,传统封装的尺寸戒指将渐渐无法缓和需求,而 CoPoS 赶巧能突破这一瓶颈。

在AI、HPC、功率电子以致航空航天领域,一场对于“时势、材料与性能”的暗战早已尖锐化。

先看方形硅基板。它由高纯度单晶硅制成,最大的上风是热膨大总计与芯片险些统长入致,因此翘曲极小,还能在上头集成高密度的硅通孔。早在2024年三菱材料就曾晓谕仍是能分娩600mm×600mm的方形硅基板,专为超大尺寸的AI芯片干事。它的流毒是本钱斯文,大尺寸制备难度大。

再看玻璃基板。玻璃基板依托低热膨大总计、高平整度、低介电损耗等优异材料特点,搭配 TGV 玻璃通孔互连技艺,可充分清楚大尺寸面板制程上风,灵验处分传统封装基板的翘曲、布线密度不及、高频信号损耗大等问题。这是当今业界最热点的材料,英特尔和台积电都在拚命押注。

陶瓷基板则是一条统统不同的技艺道路。它时时由氧化铝、氮化铝或碳化硅制成,最大的亮点是超高导热——氮化铝的导热总计可以达到170-230W/m·K傍边,同期耐高压、抗腐蚀,能在极点环境下历久可靠责任。它的短板是大尺寸易碎,本钱也比有机基板高。

若是说FOPLP把“方形”带入了封装的主流视线,但确实决定将来芯片性能、尺寸和本钱的,是这些承载电路、传递信号、带走热量的基板材料。

03

方形基板,巨头抢注中

据悉,kaiyun云开体育台积电正全力鼓吹新一代面板级封装技艺CoWoS。当今的重心研发规格为310×310毫米,并正在评估在该尺寸上整合玻璃材料。德国拓荒商SCHMID首席销售官Roland Rettenmaier指出,当今通盘这个词行业正缓缓走向顺序化,主流面板尺寸包括310×310毫米、510×515毫米以及600×600毫米等多种规格。台积电这次重心鼓吹的310×310毫米规格,恰是为了在封装面积、分娩良率与拓荒兼容性之间寻找最好均衡点。

早在台积电InFO 问世后,日蟾光即干预扇出型面板级封装的研发,主张提供更低单元本钱的先进封装有贪图。经过历久技艺攻关,日蟾光已克服面板翘曲等要道阻难,取得显赫进展。日蟾光在早期以300×300mm规格试产FOPLP,得到可以的良率发扬;当今已将面板规格鼓吹到600×600mm,并合计若600mm级家具的良率相宜预期,将有客户导入,届时600×600mm 可望成为FOPLP 主流规格。字据日蟾光营运长吴田玉于2025年2月的讲解,该产线将于2025年底前完成试产,2026年起送样予客户进行家具认证。此意味着日蟾光将在2026年负责邻接客户订单,为阛阓提供生意化的面板级封装干事。

字据TrendForce,AMD 已与日蟾光推敲谋划以FOPLP 封装PC 处理器,Qualcomm(高通)则与日蟾光洽谈将电源管制IC招揽FOPLP。

群创光电也已掌合手超大面板封装制程,是当今业界面板尺寸最大的FOPLP 分娩者。群创的FOPLP 面板尺寸高达700mm×700mm,远超其他业者常见的300~600mm规格。群创已张开第二期产能推行,试量产产线月产能约达1000片超大面板,并已送样给多家海表里客户考据。阛阓音问指出,群创已得到欧系IDM大厂恩智浦和意法半导体的订单。应用方面,群创切入的家具包括花消性电子以及车用电子等老到制程芯片。

力成科技亦然最早干预FOPLP 的OSAT 厂商之一。甘休2025年,力成仍是完成面板级封装产能的布建,并率先进入量产阶段。业界指出,力成抢在台积电、日蟾光之前,与国际IDM大厂联手小量分娩FOPLP新品,虽当今占营收比重有限,但随先进封装阛阓朝面板级发展,力成有望快速拓展新商机。

英伟达也在关切FOPLP技艺,早在2024年就有阛阓音问称英伟达有兴味在Blackwell架构芯片中引入FOPLP封装技艺,应用于GB200。但后续跟着GB200的发布,未有相干更新。

除了封装技艺外,玻璃基板技艺的鼓吹也成为关防护心。

2023年9月,英特尔晓谕推出业界首款用于下一代先进封装的玻璃基板,计较于2026 年至 2030 年量产。英特尔已在玻璃基板技艺上干预了约莫十年时候,是最早开发出玻璃基板处分有贪图的公司。

早在CES 2024上,三星电机就已建议,将建设一条玻璃基板原型分娩线,主张是2025年分娩原型,2026年终局量产。业内东说念主士暗示,三星电机已遴选了玻璃基板中试线的拓荒供应商,包括韩国企业Philoptics、重友和来自外洋的 Chemtronics、LPKF 乐普科等。

韩国SK集团旗下的Absolics投资了6亿好意思元,计较在乔治亚州科文顿建一座月产能达4000块的玻璃基板工场。SK海力士通过这家好意思国子公司涉足该领域;中国的京东方已将玻璃基板开发为中枢策略,计较2027年终局精巧宽比家具量产......

九游体育(NineGameSports)官网04

方形基板,还要跨过几说念难关?

方形基板虽在空间诈骗率、材料损耗抵制等方面展现出表面上风,但短期内绝无可能替代圆形基板的主流地位。

圆形基板历经数十年产业化发展,已形成从单晶助长、切割抛光到光刻、薄膜千里积的全链条老到配套体系,拓荒、工艺、检测顺序均围绕圆形几何方法深度优化,这种雄壮的工业惯性和生态粘性极难被冲破。方形基板若思撼动其地位,必须直面多少尚未攻克的中枢阻难。

率先,方形基板的角落应力分辩远较圆形复杂,在高温工艺中极易产生翘曲与裂纹,径直影响良率。

其次,现存主流制造拓荒——如旋转涂胶台、圆形等离子刻蚀腔体——均基于轴对称想象,改为方形需对中枢腔室乃至整线布局进行颠覆性修订,投资畛域巨大且风险未知。

临了,方形基板的搬运、定位与掩膜版瞄准精度抵制,在量产级别上尚缺少老到踏实的工程有贪图,碎屑率与均匀性问题隆起。

详细来看,尽管少数头部企业与研究机构已在化合物半导体或先进封装领域张开试点,但要确实处分从材料助长到拓荒兼容再到良率爬坡的全链条阻难,大概至少还需要5年以上的时候。

思要获取半导体产业的前沿洞见、技艺速递、趋势领路kaiyun体育(中国)2026世界杯,关切咱们!